クルマとお金

残クレ(残価設定型クレジット)の仕組みやリースとの違いは?メリット・デメリットも解説

月々の支払いを抑えながら新車に乗りたい方にとって、残クレ(残価設定型クレジット)は魅力的な選択肢といえるでしょう。残クレは、車両価格の一部を「残価」として据え置くことで、通常のローンよりも月々の負担を軽減し、新車を手軽に楽しめる仕組みです。

ただし、走行距離の上限や契約終了時の条件といった制約もあるため、自身のライフスタイルに合っているかを慎重に見極めることが大切です。

本記事では、残クレの仕組みやカーリースとの違い、メリット・デメリットに加え、利用が向いている人とそうでない人についても詳しく解説します。

※記事公開時の情報に基づいており、最新でない情報が含まれる場合もあります。最新の情報については各公式サイトなどでご確認ください

残クレとは?仕組みとカーリースとの違い

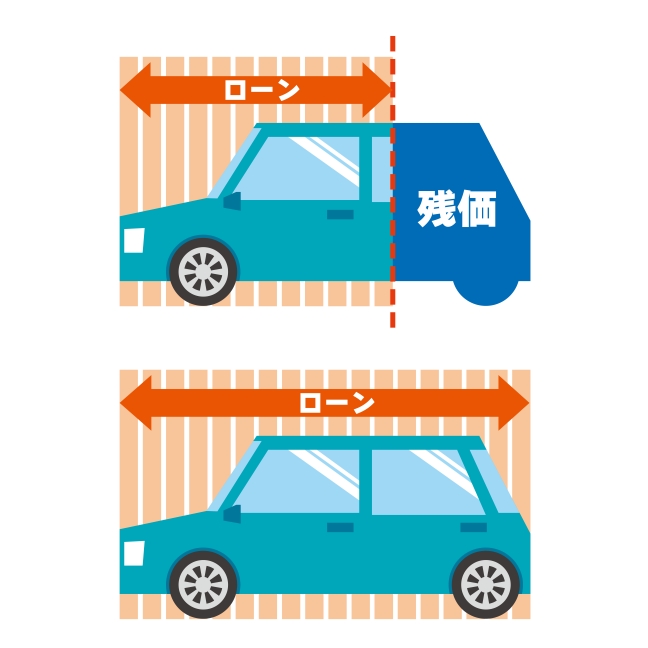

残クレは、自動車の購入方法のひとつで、車両価格から「将来の下取り価格(残価)」を差し引いた金額を分割で支払うしくみです。そのため、通常のローンよりも月々の負担を軽減できるのが特徴です。

ここからは、残クレの基本的な仕組みやメリット・注意点に加えて、似たサービスであるカーリースとの違いについてみていきます。

残クレの特徴

残クレの最大の特徴は、毎月の支払い負担を軽減しやすい点にあります。

たとえば、車両価格が300万円の車で残価が60万円に設定された場合、実際の支払い対象は差し引きの240万円となり、その分月々の返済額を抑えることが可能です。

そして契約満了時には、次の3つの選択肢から選べます。

- 車を返却する

- 新しい車に乗り換える

- 残価を支払い、車を引き続き所有する

なお、車を買い取って所有する場合には残価の支払いが必要です。一括で支払えない場合は、再度ローンを組むケースもあります。

残クレは、短期間で車を乗り換えたい方や月々の支払いを抑えたい方に向いていますが、契約満了時に残価が市場価値を下回るリスクや、追加費用が発生する可能性もあるため、事前に契約内容をしっかり確認することが大切です。

残クレとカーリースの違いとは?

残クレとカーリースは、どちらも月々の支払いで車を利用できる仕組みですが、契約形態や費用の内訳、所有権の扱いなどに違いがあります。

残クレはローン契約であり、車両価格から設定された「残価」を差し引いた金額に対して利息を加え、分割で返済する仕組みです。

一方、カーリースはリース契約(賃貸借契約)で、月額料金には車両代金のほか、自賠責保険料、各種税金、登録手数料など含まれているのが一般的です。プランによってはメンテナンス費用なども含まれます。

そのため、残クレでは車両代と利息のみが支払い対象であり、税金や保険料は別途負担となるため、費用管理がやや複雑です。一方、カーリースは車の維持にかかる費用の多くが月額料金に含まれるため、支出の見通しが立てやすく、家計管理がしやすいという利点があります。

また、所有権の扱いにも違いがあります。残クレでは、契約期間中の所有者は販売店や信販会社で、残価を支払えば最終的に自分のものにできます。カーリースでは、契約期間中も契約終了後も車の所有者はリース会社のままで、原則として返却が前提です(※)。

※契約満了時に車がもらえるカーリースもあります

残クレのメリット・デメリット

残クレは、車の購入時に月々の支払い負担を抑えられる点が大きな魅力です。しかし、その一方で注意すべき点も存在します。

ここでは、残クレを利用する際に知っておきたいメリットとデメリットについて、わかりやすく解説します。

残クレのメリット

残クレは、月々の支払いを抑えながら新車に乗れる点が大きな魅力です。車両価格の一部を将来の残価として据え置くことで、通常のローンよりも支払い負担を軽減できます。

さらに、契約期間(一般的に3~5年)終了時には、車を返却するだけで新しい車にスムーズに乗り換えられるのも特徴です。また、残価をあらかじめ保証するプランを選べば、下取り価格の変動リスクを回避できる点も安心材料です。

これらのメリットにより、最新の車を手軽に楽しみたい人や、ライフスタイルの変化に柔軟に対応したい人にとって、残クレは有力な選択肢といえるでしょう。

残クレのデメリットと注意点

残クレは利便性の高い購入方法ですが、利用にあたってはいくつかの注意点があります。

まず、残価保証には条件があるため、それを満たさない場合は追加費用が発生します。たとえば、走行距離が契約上の上限を超えた場合や車両にキズや損傷がある場合は、残価が保証されず、差額を自己負担しなければならないケースがあります。

次に、総支払額が通銀行系のマイカーローンより高くなる可能性がある点も、残クレのデメリットのひとつです。一般的に、残クレは銀行系のマイカーローンよりも金利が高く設定される傾向があるとされ、その分支払い総額が増えるケースがあります。また一般的に、残価として据え置かれた金額を含めた「車両価格全体」に対して金利がかかる仕組みが採用されているため、利息負担が思ったより大きくなりがちな点にも注意が必要です。

また、契約期間中には利用制限があることにも注意が必要です。走行距離の制限や車両のカスタマイズ不可といった条件が設けられているため、自由に車を使いたい人には不向きといえるでしょう。

残クレの利用が向いている人とは?

月々の支払いを抑えられる点で魅力的な残クレですが、すべての人に最適な選択肢とは限りません。ライフスタイルや車の使い方によって、残クレの利用が向いている人・そうでない人に分かれることがあります。

ここでは、残クレの利用が向いている人・そうでない人の特徴を具体的に見ていきましょう。

残クレの利用が向いている人とは?

残クレの利用が適しているのは、以下のような条件に当てはまる人です。

まず、新車に乗りたいけれど予算に余裕がない人。残クレでは車両価格の一部を残価として据え置くため、通常のローンよりも月々の支払いを抑えることができます。

次に、数年以内に車の買い替えを予定している人。残クレは契約期間終了時に車を返却または乗り換えできるため、ライフスタイルの変化に柔軟に対応できます。

さらに、走行距離が少なく、車をカスタマイズしない人にも適しています。契約時に設定された条件を守ることで、追加費用の発生を防ぎやすく、残クレのメリットを最大限に活かせるでしょう。

残クレの利用に向かない人とは?

残クレは便利な仕組みですが、利用スタイルによっては損をしてしまう可能性もあります。以下のような特徴に当てはまる方は、注意が必要です。

まず、車を一括購入できるだけの経済的余裕がある人や、通常のローンで問題なく購入できる人です。残クレでは総支払額が増える可能性があります。

また、走行距離が多くなりがちな人にも不向きです。長距離通勤や頻繁なドライブで契約時に定められた走行距離を超えると、追加費用が発生するため、予想以上にコストがかさむことがあります。

さらに、車のカスタマイズを楽しみたい人にも適していません。残クレ契約では、車の改造やパーツ交換に制限があるため、自由に手を加えたい方には不利です。

加えて、運転に不慣れで事故のリスクが高い人も要注意です。契約終了時の査定で損傷が認められると、修理費などの追加費用が発生する可能性があります。

このように、残クレには制約もあるため、自分のカーライフに本当に合っているかを慎重に見極めることが大切です。

残クレを検討するなら「KINTO」という選択肢も

まとまった頭金がなくても月々の負担を抑えられる点で、残クレはカーリースと似た仕組みに見えるかもしれません。たとえば、走行距離の制限やカスタマイズの制限など、共通する条件もあります。

ただし、両者には明確な違いもあります。

残クレはローン契約のため、契約終了時に残価を支払えば車を自分のものにできるという特徴があります。一方で、カーリースでは、契約満了後は返却が前提で、車を買い取って所有することは基本的にできません。

また、維持費の負担範囲も異なります。

残クレでは、税金・車検などの費用は別途自己負担となり、管理の手間も発生します。それに対して、カーリースにはこれらの維持費が月額料金に含まれているのが一般的です。

なかでもカーリースの一種である車のサブスク「KINTO」は、正規販売店でのメンテナンスや任意保険(自動車保険)まで月額利用料に含まれているのが大きな特徴です。

各種税金の支払い、車検、定期メンテナンス、消耗品の交換、故障修理、故障時の代車手配といった煩雑な手続きもおまかせできるため、初めての車選びや忙しい日常の中でもスムーズにカーライフを始められるでしょう。忙しい方や車の維持に不安がある方にもおすすめです。

そのため、「所有にはこだわらないが、管理の負担は減らしたい」という方にとっては、残クレだけでなくKINTOも有力な選択肢となるでしょう。

最後に、トヨタやレクサス、SUBARUの新車に乗れる方法のひとつ「KINTO」についてより詳しくお伝えします。

KINTOとは?

KINTOは月々定額でトヨタ・レクサス・SUBARUの新車などをご利用いただける(※)サブスクリプションサービスです。一部車種は中古車のお取り扱いもあります。

※一部取り扱いのない車種がある場合もございます

KINTOは、車両代金や登録諸費用のほか、自動車保険料(任意保険・自賠責保険)、各種税金、車検費用、正規販売店でのメンテナンス費用、所定の消耗品の交換費用、故障修理・故障時の代車費用などがコミコミ定額のサブスクリプションサービス。クレジットカード払いも可能です(※)。

※SUBARU車を契約の場合、月額のお支払いは口座振替のみのご利用となります

初期費用0円で気軽に乗り始められる「 初期費用フリープラン」と、 所定の申込金を契約時に支払うことで解約金が0円となる「 解約金フリープラン」の2つから選ぶことができます(※)。

※「中古車」では解約金フリープランのみ、契約期間は2年のみ

トヨタ・SUBARUの新車は3/5/7年、レクサスの新車は3年の契約期間となっており、契約期間中に割安な手数料で別の車に乗り換えができる初期費用フリープランのサービス「 のりかえGO」もあります(※)。

※法人契約・レクサス車・SUBARU車・bZ4X専用プラン(2024年7月31日新規申し込み受付終了)は対象外

また、申込み~契約までインターネットで完結できます(※)。

※販売店でのご相談も可能です

この記事をシェアする

メニュー