クルマとお金

車の任意保険に入らないとどうなる?未加入のデメリットを解説

自動車保険には、法律で加入が義務づけられている「自動車損害賠償責任保険(以下、自賠責保険)」と、任意で加入する「任意保険」の2種類があります。

車の運転には常にリスクが伴い、万が一事故を起こしてしまうと、相手の車や人、さらには周囲の建物などに損害を与えてしまう可能性があります。状況によっては、数百万円から数千万円といった高額な賠償を求められるケースもあります。

本記事では、自賠責保険と任意保険の違いや、任意保険に加入しないことのリスクについて解説します。任意保険の重要性を正しく理解し、自分に必要な補償を見極める参考にしてください。

※記事公開時の情報に基づいており、最新でない情報が含まれる場合もあります。最新の情報については各公式サイトなどでご確認ください

任意保険とは?自賠責保険との違いと必要性を理解しよう

自賠責保険がすべての車の所有者に加入が義務づけられている「強制保険」であるのに対し、任意保険は、ドライバーが自らの判断で加入する「任意」の保険です。

なかには「事故を起こさなければ必要ない」「高い保険料を払う意味があるのだろうか」と疑問に思う方もいるかもしれません。しかし、車を運転する以上、万が一に備えて任意保険に加入しておくことは非常に重要です。

ここでは、自賠責保険と任意保険の違いに加え、任意保険の加入率や保険料の目安についても解説します。まずは、任意保険の基本的な内容から確認していきましょう。

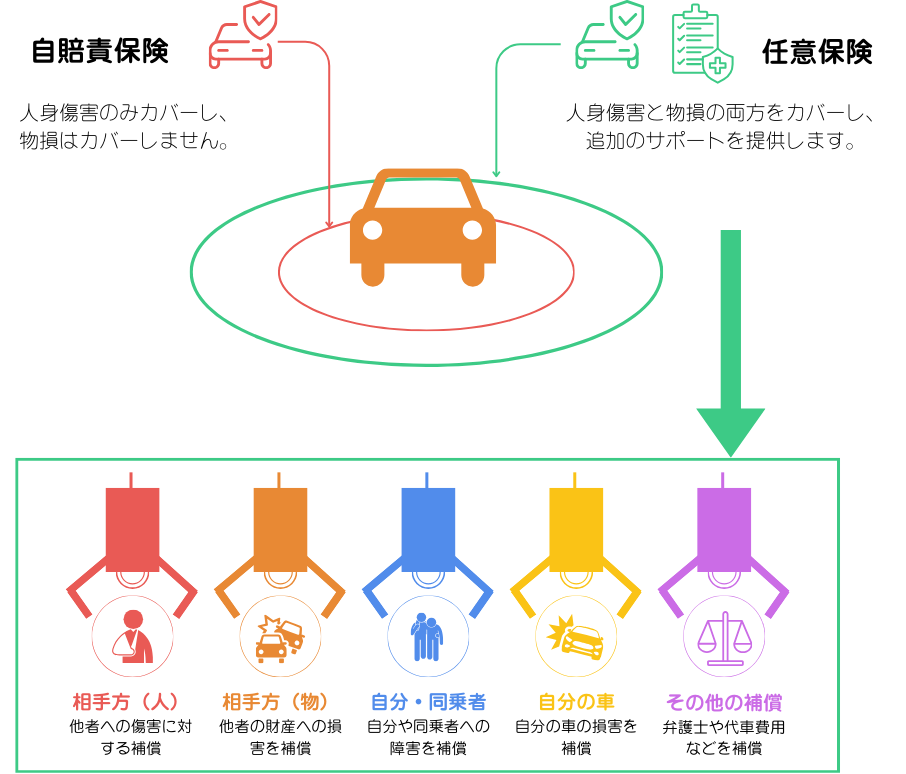

自賠責保険と任意保険の違いとは?補償範囲と上限額に注目

自賠責保険と任意保険には、大きく分けて「補償範囲」と「補償金額の上限」という2つの違いがあります。

まず、自賠責保険の補償対象は「人」に限られており、「物」に対する損害、いわゆる物損事故は補償の対象外です。また、人に対する補償も、相手方およびその同乗者に限られ、加害者本人やその車の損害は含まれません。

補償金額にも上限があり、傷害は最大120万円、死亡時は最大3,000万円、後遺障害が残った場合は等級に応じて最大4,000万円までと定められています。これらはあくまで「最低限の補償」にすぎず、重大な事故では賠償額が大きく上回るケースも少なくありません。

その不足分をカバーできるのが任意保険です。物損事故への対応はもちろん、自賠責保険の上限を超える人身事故の補償にも対応しています。さらに、任意保険には事故後の示談交渉やロードサービスなど、各種サポートが付帯するものも多く、安心して車を運転するためには欠かせない存在といえるでしょう。

任意保険の普及率

損害保険料率算出機構が発表した「自動車保険の概況(2023年度)」によると、2022年度における自家用普通乗用車の任意保険普及率は82.6%となっています。

2023年3月末時点の国内における自家用普通乗用車の保有台数は2,051万4,938台。このうち、対人賠償の契約がある車両は1,695万4,815台、対物賠償の契約がある車両は1,695万2,031台でした。いずれも、自賠責保険だけではカバーできないリスクに備えて、多くのドライバーが任意保険に加入していることがわかります。

8割を超える水準は、任意保険の必要性が広く認識されている証といえるでしょう。

任意保険の料金はどう決まる?年齢・運転頻度・等級がカギ

任意保険の保険料は、「事故を起こす可能性(リスク)」に応じて決まります。そのため、車の使用頻度や年間走行距離が多いほど、リスクが高いと判断され、保険料も高くなる傾向があります。実際、保険会社によっては、年間走行距離の区分に応じて保険料が変動する仕組みを採用している場合もあります。

保険料に影響するもう一つの大きな要素が「運転者の年齢」です。統計上、若年層は事故を起こすリスクが高いため、年齢が低いほど保険料が割高になる一方、年齢が上がるにつれて徐々に割安になります。

さらに、任意保険には「等級制度」があり、無事故で契約を更新するたびに1等級ずつ上がっていきます。等級が高くなると割引率が大きくなり、保険料を抑えることができます。逆に、事故を起こすと等級が下がり、翌年以降の保険料が高くなることもあるため注意が必要です。

等級制度の詳細について知りたい方は、以下の記事も参考にしてください。

任意保険に入らないとどうなる?考えられる3つの大きなリスク

前述のとおり、自賠責保険では物損事故が補償されず、補償金額にも限度があるため、任意保険に加入しないことは大きなリスクを伴います。

任意保険に未加入である場合、以下のようなデメリットが考えられます。

- 高額になりやすい対人賠償が、自賠責保険の範囲ではカバーしきれない

- 対物賠償が自費になるリスクも

- 自分や同乗者の治療費も自己負担になるリスク

こうしたリスクを避けるためにも、任意保険の加入は非常に重要です。それぞれの項目について、次に詳しく解説していきます。

高額になりやすい対人賠償は、自賠責保険だけではカバーしきれない

自賠責保険には、ケガ・死亡・後遺障害のそれぞれに補償の上限が定められており、事故の内容によってはその上限を大きく超えることもあります。

実際、対人賠償では1億円を超えるような高額な賠償請求が発生した例もあります。任意保険に加入していない場合、その超過分はすべて自己負担となり、大きな経済的負担を抱えることになります。

さらに、重大な過失による事故であれば、たとえ自己破産をしても賠償義務が免除されないケースもあります。こうしたリスクを考えると、任意保険に加入しないことは非常に大きなデメリットといえるでしょう。

対物賠償が自費になるリスクも

任意保険に加入していない場合、対物賠償がすべて自己負担となる点も、大きなデメリットです。

自賠責保険は、あくまで「人身事故」に対する最低限の補償を目的としており、「物」に対する損害──たとえば相手の車やガードレール、電柱、店舗などを壊してしまった場合──には一切補償がありません。

仮に人的被害がなかったとしても、高額な修理費用や施設復旧費用などをすべて自費で支払わなければならない可能性があります。事故の内容によっては、数百万円から数千万円規模の請求が発生することもあり、金銭的な負担は非常に大きなものになります。

自分や同乗者の治療費も自己負担になるリスク

自賠責保険は、人身事故における被害者に対して最低限の補償を行う制度です。事故の同乗者も、状況によっては「被害者」とみなされ、補償の対象となります。ただし、加害者本人には補償が適用されません。

事故の内容によっては、同乗者が大けがを負ったり、後遺障害が残ったりする可能性もあります。その際の治療費や入院費、リハビリなどの費用は高額になることもあり、自賠責の上限(傷害:最大120万円、後遺障害:最大4,000万円)を超えることも珍しくありません。

任意保険に未加入の場合、こうした超過分を自己負担しなければならず、加害者にとっては大きな経済的リスクとなります。さらに、任意保険には人身傷害補償保険や搭乗者傷害保険といった補償内容を任意で選択して組み合わせることができ、過失割合にかかわらず自分や同乗者の治療費をより手厚くカバーできます。

任意保険に入らないということは、こうした重要な補償を放棄して運転することを意味し、非常に大きなリスクを背負っているといえるでしょう。

任意保険に入るメリットとは?

任意保険に加入しないことのデメリットを理解したうえで、加入することで得られるメリットも押さえておきましょう。任意保険には、自賠責保険ではカバーしきれないリスクに対応できる以下のような利点があります。

- 対応できる補償の範囲や補償額が大きくなる

- 事故後の対応がスムーズになる

- 車両の事故による損害以外も補償対象になる場合がある

このように、任意保険に加入することで、経済的な安心だけでなく、トラブル時の精神的な負担軽減にもつながります。

それぞれのメリットについて詳しく見ていきましょう。

対応できる補償の範囲や補償額が大きくなる

任意保険は、自賠責保険ではカバーできない部分を補完する役割を持っており、補償範囲や補償額を自分に合わせて柔軟に設計できるのが大きな特長です。

たとえば、対人賠償や対物賠償を「無制限」で設定できるプランも多く、万が一の重大事故にも備えることができます。相手の車はもちろん、ガードレールや電柱、建物などの公共物に損害を与えた場合でも、数百万円から数千万円規模の賠償に対応できる可能性があります。

また、任意保険のプランによっては、物損事故だけでなく自分自身や同乗者のケガも補償対象となる場合があります。たとえば「人身傷害補償保険」や「搭乗者傷害保険」などを付帯することで、事故の当事者であっても安心です。

さらに、多くの保険会社では、こうした基本補償に加えてさまざまな「特約(オプション補償)」を用意しており、自分のライフスタイルに応じてプランをカスタマイズできます。代表的な特約には、「弁護士費用特約」「運転者限定特約」「運転者年齢条件特約」「他車運転特約」などがあります。

家族構成や使用頻度、年齢などに応じて必要な補償を見極め、自分にぴったりの補償プランを選べるのは、任意保険ならではの大きなメリットといえるでしょう。

≪関連記事≫

事故の対応がスムーズになる

事故を起こした際には、まず運転者として負傷者の救護や安全確保を行うことが法律上の義務です。その後、事故相手との示談交渉や過失割合の調整も必要になりますが、自力でこれらを行うのは大きな負担となります。

任意保険に加入していれば、事故発生後の相手方との示談交渉や過失割合の調整を保険会社が代行してくれるため、対応がスムーズになります。これは、精神的・時間的な負担を大幅に軽減してくれる、任意保険ならではの大きなメリットです。

ただし、事故の過失がすべて相手側にある場合(いわゆる「もらい事故」)には、被害者側の保険会社は示談交渉を代行することができません。

これは、弁護士でない者が他人のために報酬を得て法律事務(例:示談交渉)を行うことを原則として禁止している「弁護士法第72条」による制約があるためです。そのため、もらい事故(過失0%)の被害者側の保険会社は、示談交渉を代行することができないのです。

(非弁護士の法律事務の取扱い等の禁止)

第七十二条 弁護士又は弁護士法人でない者は、報酬を得る目的で訴訟事件、非訟事件及び審査請求、再調査の請求、再審査請求等行政庁に対する不服申立事件その他一般の法律事件に関して鑑定、代理、仲裁若しくは和解その他の法律事務を取り扱い、又はこれらの周旋をすることを業とすることができない。ただし、この法律又は他の法律に別段の定めがある場合は、この限りでない。

出典:e-Gov 法令検索「弁護士法第72条」

このようなケースでは、「弁護士費用特約」が付帯されていれば、弁護士に示談交渉を依頼することが可能になります。

また、契約によっては、事故で動かなくなった車のレッカー移動や応急対応を行うロードサービスが付帯されていることもあり、事故後の安心感をさらに高めてくれます。

車両の事故による損害以外も補償対象になる場合がある

任意保険では、特約を追加することで、車の事故以外による損害にも対応できる場合があります。

たとえば、「日常生活賠償特約(個人賠償責任補償特約)」を付けていれば、自転車での走行中に歩行者にケガをさせてしまった場合や、買い物中に誤って他人の物を壊してしまった場合など、日常生活における賠償責任にも対応できます。

また、「弁護士費用特約(日常生活・自動車事故型)」を付帯していれば、車とは関係のないトラブル──たとえば、自転車事故や歩行中の事故などで損害賠償請求を受けた際にも、弁護士に相談・依頼する費用が補償されます。

これらの特約は任意で選択でき、追加分の保険料が発生しますが、万が一の際に安心できる手厚い補償が受けられるという点で、任意保険の大きなメリットのひとつといえるでしょう。

KINTOなら月額費用に任意保険込みで新車に乗れる

任意保険に加入しないことのリスク、そして加入することのメリットについて、ご理解いただけたでしょうか。

「車を持ちたいけれど、任意保険が高くて悩んでいる」という方には、カーリースの一種である車のサブスク「KINTO」の利用もおすすめです。KINTOでは、月々定額の料金でトヨタ・レクサス・SUBARUの新車に乗ることができます。

月額利用料には、正規販売店でのメンテナンス費用のほか、年齢や等級によって変動しない任意保険料も含まれているため、等級が低く保険料が割高になりやすい若年層にとっても利用しやすいのが特長です。

さらに、事故による修理が必要になった場合も、自己負担は免責額の5万円まで。万が一事故を起こしても、月額利用料が増えることはありません。安心してカーライフをスタートできる、そんな新しい選択肢のひとつです。

また個人契約の場合は、契約者本人以外の家族・友人が運転しても補償され(※)、法人契約の場合はご契約法人の役職員(役員やパート・アルバイト含む従業員)にくわえ、派遣社員・他企業からの出向者・業務委託先の従業員、及び、そのご家族の方の運転中の事故が補償されます。

※個人契約は契約者が認めた免許を保有する方のみ運転できます。詳しくはこちらをご覧ください

任意保険を別途、契約・更新するわずらわしさがないことに加え、各種税金の支払い、車検、定期メンテナンス、消耗品の交換、故障修理、故障時の代車手配といった煩雑な手続きもおまかせできるため、初めての車選びや忙しい日常の中でもスムーズにカーライフを始められるでしょう。

まとめ

車の運転には常にリスクがつきものです。たとえ自分が慎重に運転していても、思いがけず事故に巻き込まれてしまう可能性はゼロではありません。事故の内容によっては、自賠責保険の補償額を大きく上回る賠償責任を負うケースもあります。

こうしたリスクに備えるうえで、自賠責保険では補えない部分をカバーできる任意保険は、ドライバーにとって重要な備えといえるでしょう。それは、自分自身の安心だけでなく、事故の相手方に対しても誠実な対応を約束するものでもあります。

自分に合った補償内容を選び、万が一の時にも慌てずに対応できるよう備えておくことが、安心で充実したカーライフにつながります。

そして、車の維持費を一定にしながら安心して車に乗りたい方には、車のサブスク「KINTO」の活用もおすすめです。購入や維持にかかるさまざまな手間を省き、スムーズに始められる新しいカーライフの選択肢として、ぜひ検討してみてください。

KINTOとは?

KINTOは月々定額でトヨタ・レクサス・SUBARUの新車などをご利用いただける(※)サブスクリプションサービスです。一部車種は中古車のお取り扱いもあります。

※一部取り扱いのない車種がある場合もございます

KINTOは、車両代金や登録諸費用のほか、自動車保険料(任意保険・自賠責保険)、各種税金、車検費用、正規販売店でのメンテナンス費用、所定の消耗品の交換費用、故障修理・故障時の代車費用などがコミコミ定額のサブスクリプションサービス。クレジットカード払いも可能です(※)。

※SUBARU車を契約の場合、月額のお支払いは口座振替のみのご利用となります

初期費用0円で気軽に乗り始められる「 初期費用フリープラン」と、 所定の申込金を契約時に支払うことで解約金が0円となる「 解約金フリープラン」の2つから選ぶことができます(※)。

※「中古車」では解約金フリープランのみ、契約期間は2年のみ

トヨタ・SUBARUの新車は3/5/7年、レクサスの新車は3年の契約期間となっており、契約期間中に割安な手数料で別の車に乗り換えができる初期費用フリープランのサービス「 のりかえGO」もあります(※)。

※法人契約・レクサス車・SUBARU車・bZ4X専用プラン(2024年7月31日新規申し込み受付終了)は対象外

また、申込み~契約までインターネットで完結できます(※)。

※販売店でのご相談も可能です

≪関連記事≫

- 【実録!新社会人のクルマ選び⑦】KINTOの隠れたメリット!?モータースポーツの聖地「富士スピードウェイ」で白熱のカート対決!

- 【実録!新社会人のクルマ選び⑥】友達の運転でも保険適用!KINTOで叶う自由な冬の横須賀ドライブ

- 【実録!新社会人のクルマ選び③】待ちに待った納車の日!ついに「マイカー」を手に入れた日

- 【実録!新社会人のクルマ選び②】いざ契約!スマホでポチッ!あっという間に「マイ・ヤリスクロス」が完成

- 【実録!新社会人のクルマ選び①】どうしてもクルマが欲しいよぉ!!中古車or新車?ローンor残クレ?たどり着いた結論とは…

- 「最初のマイカーならKINTO?」契約時も乗り始めた後も安心なKINTOのポイントを解説!

この記事をシェアする

メニュー